マイホームがほしい

でも、住宅ローンの返済がこわい

そう感じながら物件情報を見ている方も多いのではないでしょうか。

・収入が下がったらどうする?

・教育費が想定以上にかかったら?

・老後まで払い続けられるのか?

家は夢である一方、何十年も続く大きな固定費でもあります。

不安を感じるのは自然なことです。

その専門会社が【はたらくおうち![]() 】です。

】です。

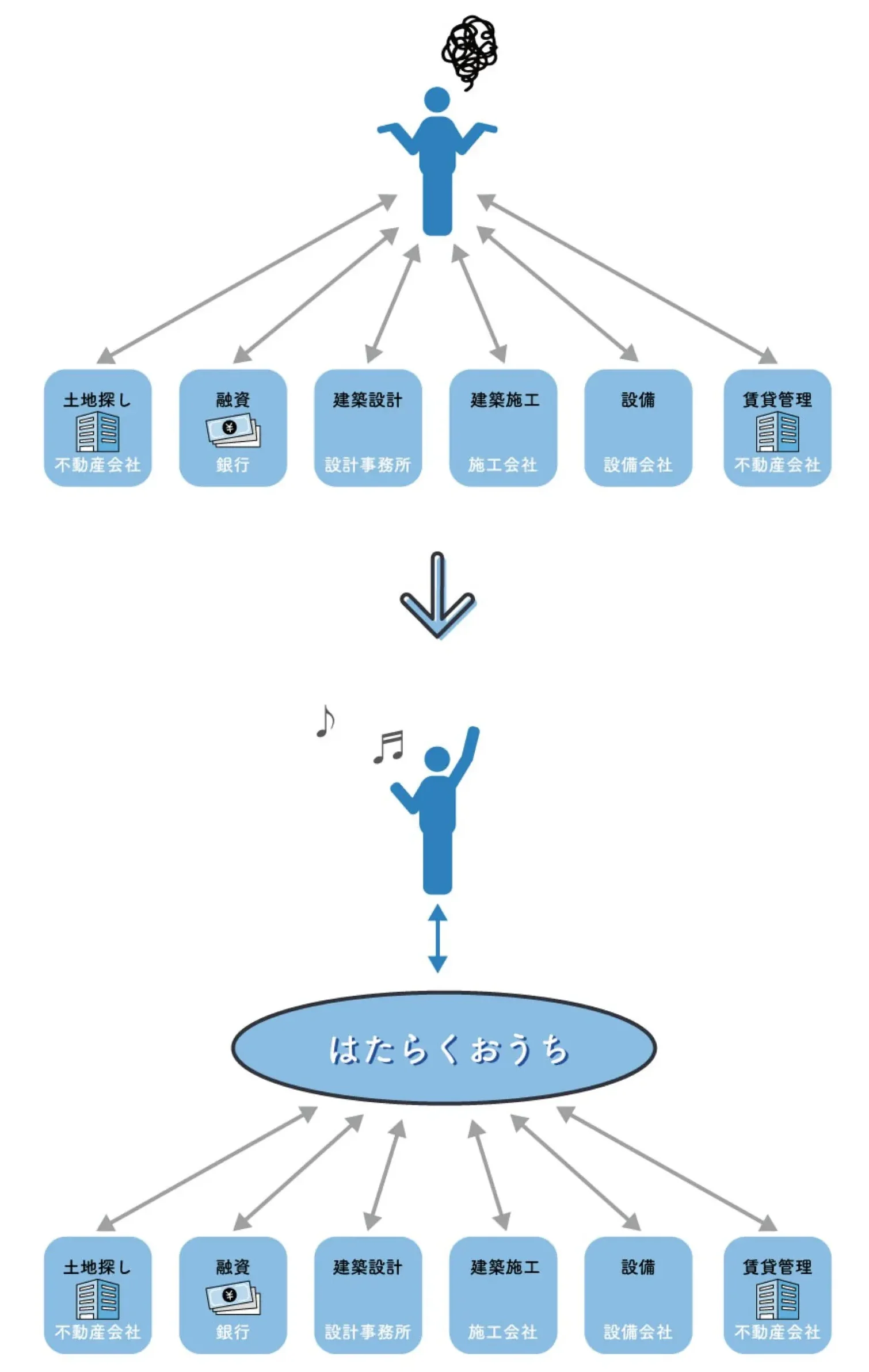

土地探しから融資、設計・建築、賃貸管理までを一貫してサポート。

しかも、スタッフや代表自身も実際に住んでいます。

とはいえ、

本当に大丈夫?

口コミは?

怪しくない?

そんな疑問もあるはず。

この記事では、はたらくおうち![]() の評判や仕組みを整理しながら、住宅ローンの不安がどう変わるのかをわかりやすく解説します。

の評判や仕組みを整理しながら、住宅ローンの不安がどう変わるのかをわかりやすく解説します。

まずは正しく知ることから始めてみませんか。

\ 無料で電子書籍プレゼント /

はたらくおうちとは?日本唯一の賃貸併用住宅専門会社

はたらくおうち![]() は、賃貸併用住宅だけを専門に扱う会社です。

は、賃貸併用住宅だけを専門に扱う会社です。

一般的な賃貸併用住宅では、土地は不動産会社、建築はハウスメーカー、完成後は管理会社といったように役割が分かれます。

その結果、収支計画と建物設計にズレが生じるケースも少なくありません。

はたらくおうち![]() は、最初の相談から建築後の管理までを一貫して対応します。

は、最初の相談から建築後の管理までを一貫して対応します。

住まいと収益を同時に成立させる前提で、計画段階から全体像を描いていくスタイルです。

さらに、スタッフや代表自身も賃貸併用住宅に住んでおり、実体験に基づいた提案を行っています。

土地選定から収益性を考慮した提案

周辺の賃貸需要や家賃相場、人口動向まで確認し、将来的な空室リスクを見据えた土地を選定します。

住居部分の快適さだけでなく、賃貸部分の競争力も同時に設計する考え方です。

金融機関との融資戦略サポート

年収や自己資金の状況を整理し、無理のない返済計画を組み立てます。

複数の金融機関の選択肢を比較しながら、条件面も含めて現実的な資金計画を整えます。

家賃収入を前提にした間取り設計

単に部屋数を増やすのではなく、入居者ニーズに合った広さや設備を検討します。

長期入居につながる仕様を取り入れ、安定稼働を目指す設計思想です。

建築から賃貸管理まで自社対応

完成後は入居募集、契約手続き、家賃管理、入居者対応まで継続してサポートします。

分業による責任の分散を防ぎ、窓口を一本化する体制です。

購入後の資産形成サポート

家賃収入の状況に応じて、将来的な追加投資や地方物件の活用相談にも対応します。

住まいづくりで終わらず、中長期の資産形成まで見据えた伴走支援を行っています。

はたらくおうちの口コミ・評判

賃貸併用住宅は大きな決断です。

そのため、実際に建てた人がどんな気持ちだったのかは気になるところでしょう。

はたらくおうち![]() のオーナーの声を見ると、「最初は不安だった」という本音が多く語られています。

のオーナーの声を見ると、「最初は不安だった」という本音が多く語られています。

ここでは、体験談として語られている内容を、実際の口コミのような形で紹介します。

「正直、最初は“本当に大丈夫?”と思っていました」

住宅ローンに家賃収入を組み合わせるという仕組み自体、最初は少し怖かったです。

もし空室が続いたらどうなるのかも心配でした。

ただ、打ち合わせで最悪のケースまで数字で説明してもらい、現実的に判断できました。

今は“知らずに普通の住宅ローンを組まなくてよかった”と感じています。

「ローンを“自分だけで背負っている感覚”がなくなりました」

毎月の返済日が近づくたびに少し重たい気持ちになっていました。

でも家賃が入るようになってからは、心理的な負担がかなり違います。

もちろん返済は続きますが、仕組みで支えてもらっている安心感があります。

「家族の理解を得るまでが一番大変でした」

投資のように見えるため、最初は反対されました。

説明を受ける中でリスクやデメリットもきちんと共有してもらえたことで、納得して進められました。

不安をあいまいにしない姿勢が信頼につながったと思います。

「完成後すぐに入居が決まり、ほっとしました」

土地選びの段階で需要を細かく確認していたと聞いていましたが、実際にすぐ入居が決まったときは安心しました。

“計画通りに進んでいる”という実感が持てた瞬間でした。

このように、華やかな成功談というよりも、迷いながら決断したリアルな声が目立ちます。

不安を抱えたうえで選んだ人が多い点は、ひとつの特徴と言えるでしょう。

はたらくおうちは怪しい?よくある不安とその実態

「家に住みながら家賃収入が入る」と聞くと、うまい話に感じる方もいるかもしれません。

特にインターネットで調べると、「怪しいのでは」「リスクはないのか」といった声も見かけます。

不安を持つのは当然です。

大きな借入を伴う以上、慎重になるべきテーマだからです。

はたらくおうち![]() では、メリットだけでなく空室リスクや金利変動の可能性も含めて説明しています。

では、メリットだけでなく空室リスクや金利変動の可能性も含めて説明しています。

このように、リスクを前提に話を進める姿勢が特徴です。

「家賃収入=必ず儲かる」と誤解されやすい

賃貸経営には空室や修繕などのリスクがあります。

その前提を理解せずに進めると、期待とのギャップが生まれます。

数字の根拠が見えないと不安になる

想定家賃や利回りの算出根拠が曖昧だと、仕組みそのものが怪しく見えてしまいます。

需要データや周辺相場を具体的に示すことが重要です。

分業型だと責任の所在が不透明になる

土地・建築・管理が別会社だと、トラブル時の窓口が分かれます。

一貫体制かどうかは安心材料のひとつになります。

スタッフ自身が住んでいるという事実

提案する側が同じ仕組みで暮らしているかどうか。

この点は判断材料として大きいと感じる方も多いようです。

不安をゼロにすることはできません。

ただ、あいまいな期待ではなく、理解したうえで選ぶかどうかが重要です。

失敗する賃貸併用住宅の共通点とは?

賃貸併用住宅は仕組みとして優れていますが、計画が甘いと想定通りにいかないこともあります。

実際、後悔の声の多くは「仕組み」よりも「準備不足」に原因があります。

表面上の利回りや“なんとなく良さそう”という感覚で進めると、リスクが見えにくくなります。

そのため、失敗事例のパターンを先に知っておくことが大切です。

はたらくおうち![]() が一貫体制をとる理由も、ここにあります。

が一貫体制をとる理由も、ここにあります。

需要を無視した土地選び

価格の安さや駅距離だけで判断すると、賃貸ニーズと合わないケースがあります。

単身向けなのかファミリー向けなのか、地域特性の見極めが欠かせません。

家賃設定が楽観的すぎる

「このくらいで貸せるはず」という希望的観測で収支を組むと、空室時に一気に苦しくなります。

周辺の成約事例ベースで現実的な数字を設定する視点が必要です。

住宅重視で賃貸部分の競争力が弱い

自宅部分にこだわりすぎて、賃貸側の間取りや設備が平凡になるケースもあります。

入居者目線での設計が不足すると、選ばれにくくなります。

管理体制を軽視している

完成後の入居募集やトラブル対応を後回しにすると、運営が不安定になります。

建てる前から管理まで見据えた計画が重要です。

このように、失敗の多くは「分断された計画」から生まれます。

住まいと収益を切り分けず、最初から一体で考えることが成功の鍵になります。

住宅ローンの不安は本当に減る?

住宅ローンの不安は、「金額の大きさ」よりも「ひとりで背負う感覚」から生まれることが多いものです。

賃貸併用住宅は、家賃収入を組み合わせることでこの構造を変えます。

そのため、心理的な負担が軽くなると感じる人が少なくありません。

ただし、仕組みを正しく理解することが前提です。

毎月の返済を家賃が一部カバーする

入居が安定すれば、家賃収入がローン返済の一部を支えます。

自分の給与だけに依存しない構造が生まれます。

将来の収入減リスクを分散できる

転職や病気など、収入が変動する可能性は誰にでもあります。

家賃という別の収入源を持つことで、家計の耐久力が高まります。

数字で最悪ケースを確認できる

空室期間や金利上昇を想定したシミュレーションを事前に確認します。

想定外を減らすことで、漠然とした不安が具体的な判断材料に変わります。

“支払い”から“仕組みづくり”へ視点が変わる

単なるローン返済ではなく、資産形成の一環として考えられるようになります。

このように、同じ金額でも感じ方が変わるのです。

もちろん、空室リスクがゼロになるわけではありません。

それでも、構造を理解したうえで選択できる点は大きな違いです。

他社の賃貸併用住宅との違い

賃貸併用住宅そのものは珍しい仕組みではありません。

大手ハウスメーカーや地域の工務店でも取り扱いはあります。

ただし、多くは“注文住宅の一種”として提案されるケースです。

そのため、収益設計よりも建物プランが中心になりがちです。

はたらくおうち![]() は、最初から「家賃収入ありき」で全体設計を行います。

は、最初から「家賃収入ありき」で全体設計を行います。

ここが大きな違いです。

賃貸併用住宅を“専門”に扱っている

通常商品ではなく、賃貸併用住宅に特化しています。

事例やノウハウが蓄積されているため、収益と居住性のバランスを前提に話が進みます。

土地・融資・設計・管理を一貫対応

分業型ではなく、最初の相談から管理まで同じ窓口で進行します。

責任の所在が明確で、計画と運用のズレが起きにくい体制です。

収支シミュレーションの具体性

家賃相場や需要データをもとに、複数パターンの収支を提示します。

楽観シナリオだけでなく、保守的な想定も含めて検討します。

スタッフ自身が実践者である点

提案する側が同じ仕組みで暮らしているという事実。

理論だけでなく、生活者視点でのアドバイスが受けられます。

このように、単に「建てられる会社」かどうかではなく、賃貸併用住宅を軸に事業を組み立てているかどうかが違いになります。

はたらくおうちはこんな人におすすめ

賃貸併用住宅は、すべての人に向いているわけではありません。

大きな借入を伴う以上、考え方や価値観との相性があります。

一方で、「住宅ローンが不安」「将来に備えたい」と感じている人には、有力な選択肢になります。

はたらくおうち![]() は、無理に勧めるのではなく、向き不向きを整理するところから始めます。

は、無理に勧めるのではなく、向き不向きを整理するところから始めます。

そのため、まずは自分に合うかどうかを見極めることが大切です。

住宅ローンを“支払い”だけで終わらせたくない人

毎月の返済を消費ではなく、仕組みに変えたいと考えている方。

家賃収入という形で循環させる発想に共感できる人に向いています。

将来の収入不安を少しでも減らしたい人

共働き前提の家計に不安がある場合や、教育費・老後資金を意識している家庭。

収入源を一つ増やすという考え方に価値を感じるタイプです。

数字で判断したい慎重派の人

感覚ではなく、シミュレーションを見て決めたい方。

最悪ケースまで確認したうえで選択したい人に相性があります。

長期視点で資産形成を考えたい人

短期の利益ではなく、10年・20年単位で家計を設計したい方。

住まいと資産を同時に整えたい人に向いています。

逆に、「とにかく安く家を建てたい」「賃貸運営に関わりたくない」という方には合わない可能性もあります。

このように、自分の考え方と照らし合わせることが重要です。

まずは無料電子書籍で仕組みを知る

ここまで読んで、「少し気になる」「でもまだ決めきれない」と感じている方も多いでしょう。

賃貸併用住宅は金額も大きく、勢いで判断するものではありません。

そのため、いきなり相談や契約を考える必要はありません。

まずは仕組みを正しく理解することが第一歩です。

はたらくおうち![]() では、賃貸併用住宅の基礎からリスク、具体的な考え方までをまとめた電子書籍を無料で公開しています。

では、賃貸併用住宅の基礎からリスク、具体的な考え方までをまとめた電子書籍を無料で公開しています。

全体像をつかんだうえで検討できる点は大きなメリットです。

賃貸併用住宅の基本構造がわかる

自宅部分と賃貸部分の考え方、収支の仕組みを図解で整理しています。

初めての方でも全体像を理解しやすい内容です。

失敗しやすいポイントを事前に確認できる

土地選びや家賃設定で陥りやすい注意点を具体的に解説しています。

知らずに進めてしまうリスクを減らせます。

実際の収支イメージを具体的に把握できる

数字ベースのシミュレーション例が紹介されています。

理想論ではなく、現実的な判断材料になります。

自分に向いているかどうか整理できる

メリットだけでなくデメリットにも触れています。

読んだうえで「やらない」という選択もできます。

住宅ローンの不安は、知らないことから大きくなります。

逆に、理解が進めば判断軸がはっきりします。

まずは無料電子書籍で情報を手に入れてみてください。

行動するかどうかは、そのあとで決めれば十分です。

まとめ:はたらくおうちで住宅ローンの不安を減らす|賃貸併用住宅という選択肢

賃貸併用住宅は、「家を買う」という行為を「仕組みをつくる」という発想に変える選択肢です。

重要なのは、メリットだけでなくリスクも理解したうえで判断すること。

住宅ローンの不安を構造から見直せるかどうかがポイントになります。

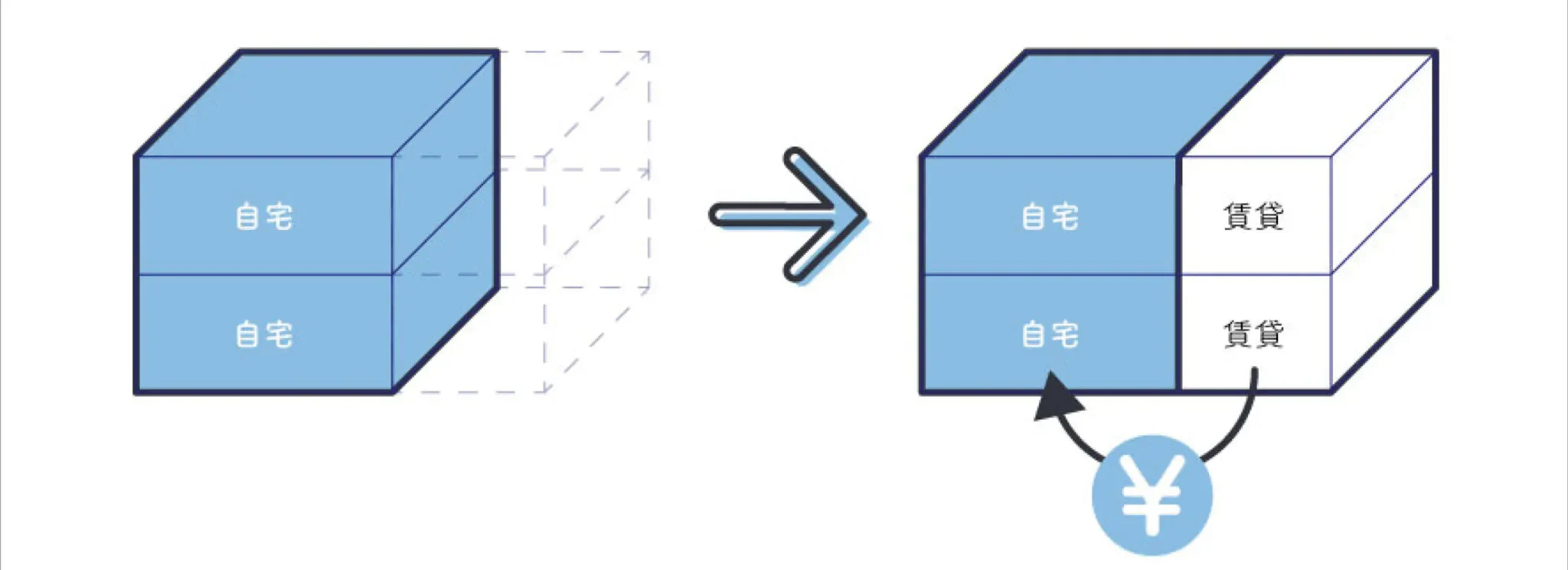

住みながら家賃収入を得られる仕組み

自宅部分とは別に賃貸スペースを設け、毎月の返済を家賃で一部カバーする構造です。

土地選びから管理までを一体で設計する考え方

収益性と居住性を分けずに、最初からトータルで計画します。

最悪ケースまで想定した収支シミュレーション

空室や金利変動も織り込んだ数字で判断できます。

長期視点での資産形成という発想

単なる支払いではなく、将来を見据えた家計設計につながります。

住宅ローンの不安は、知らないことから大きくなります。

まずは正しい情報を手に入れ、自分に合うかどうかを見極めてみてください。

\ 無料で電子書籍プレゼント /